IL PATRIMONIO DELL’IMPRESA

Gli elementi che compongono il patrimonio dell’impresa vengono rappresentati in un prospetto chiamato: “SITUAZIONE PATRIMONIALE”.

| IMPIEGHI | FONTI |

|---|---|

| Investimenti a utilità futura | Capitale proprio |

| Disponibilità liquide | Capitale di debito |

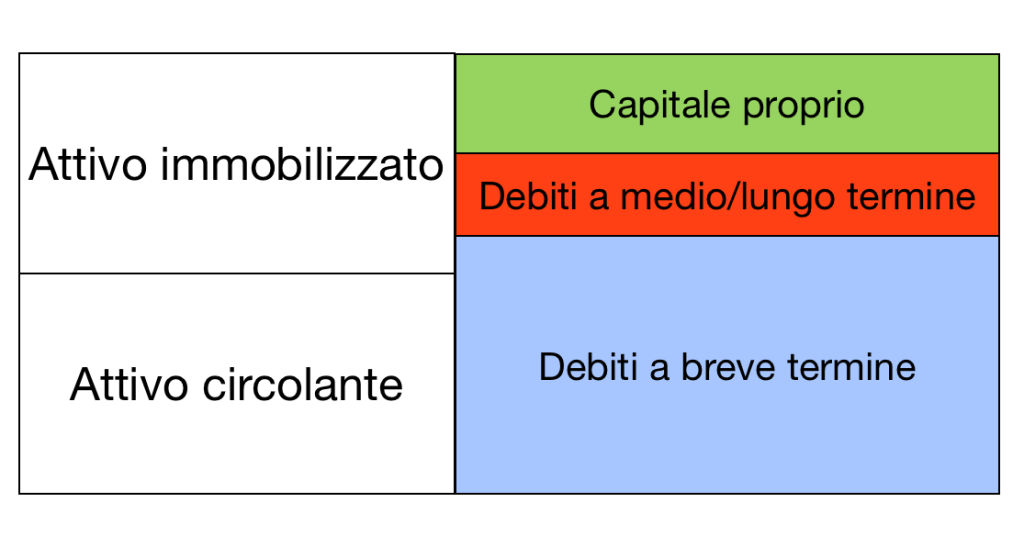

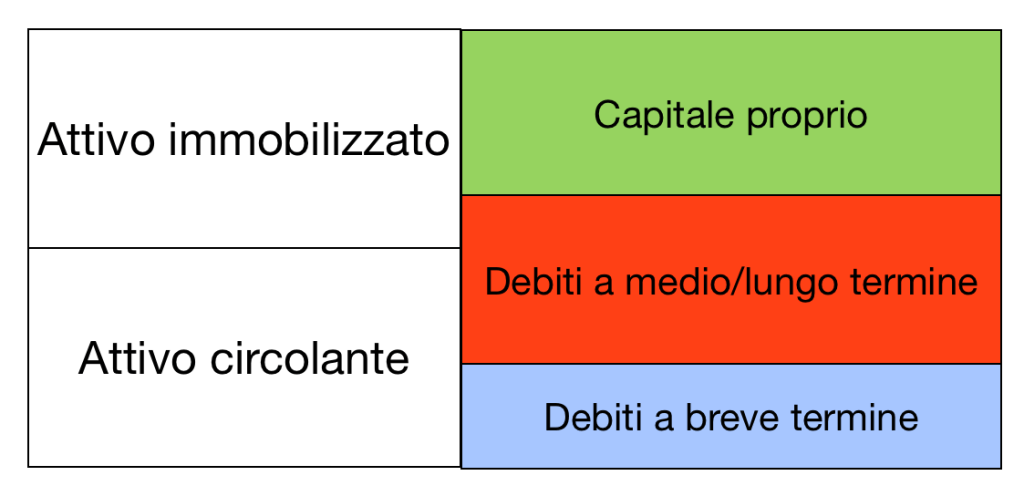

Gli impieghi vengono suddivisi in ATTIVO IMMOBILIZZATO E ATTIVO CIRCOLANTE.

L’ATTIVO IMMOBILIZZATO

L’attivo immobilizzato è costituito dai beni che formano la struttura tecnica e produttiva dell’impresa e che restano in azienda per tempi medio/lunghi, superiori all’anno.

L’ATTIVO IMMOBILIZZATO E’ COMPOSTO DA:

IMMOBILIZZAZIONI IMMATERIALI

Sono beni che non hanno una consistenza materiale, ad esempio i brevetti.

IMMOBILIZZAZIONI MATERIALI

Sono beni che hanno una consistenza fisica, ad esempio i fabbricati.

IMMOBILIZZAZIONI FINANZIARIE

Sono investimenti di medio/lungo termine.

L’ATTIVO CIRCOLANTE

L’attivo circolante è costituito dai beni disponibili per la vendita, il consumo e la produzione che restano in azienda per periodi brevi, inferiori all’anno, e dai mezzi liquidi in attesa di utilizzo.

L’ATTIVO CIRCOLANTE E’ COMPOSTO DA:

RIMANENZE

Sono beni finiti o che entrano a far parte del ciclo produttivo, ma che non sono stati venduti.

CREDITI

Sono importi da riscuotere entro un anno.

DISPONIBILITA’ LIQUIDE

Sono i valori in cassa e i fondi sul conto corrente.

Le fonti vengono suddivise in CAPITALE PROPRIO e CAPITALE DI DEBITO.

I FINANZIAMENTI DI CAPITALE PROPRIO

Sono costituiti dagli apporti iniziali e successivi, effettuati dal titolare o dai soci e dall’autofinanziamento generato dalla gestione. Il finanziamento di capitale proprio viene remunerato con l’utile, è soggetto pienamente al rischio d’impresa, e non prevede una scadenza.

I FINANZIAMENTI DI CAPITALE DI DEBITO

Sono costituiti dai debiti contratti dall’impresa nel corso della sua attività. Vengono remunerati con l’interesse, sono soggetti, in misura limitata, al rischio d’impresa e prevedono una scadenza determinata.

le relazioni tra fonti e impieghi

- i finanziamenti di capitale proprio possono finanziare l’attivo immobilizzato ( fabbricato) e l’attivo circolante (merci).

- il capitale di debito, debiti di medio/lungo termine possono finanziare l’attivo immobilizzato (mutuo).

- il capitale di debito, debiti breve termine possono finanziare l’attivo circolante (debiti verso fornitori).

I VALORI CHE SI INDIVIDUANO CON LA VALUTAZIONE DEGLI ELEMENTI DEL PATRIMONIO:

- le attività sono costituite dall’attivo circolante e dall’attivo immobilizzato, sono valori di segno positivo, la loro forma costituisce il patrimonio lordo dell’impresa.

- le passività sono costituite dai debiti a breve/medio e lungo termine, il segno è negativo.

- il patrimonio netto è la differenza tra il totale delle attività e il totale delle passività e coincide con il capitale proprio dell’impresa. Se le passività superano le attività siamo in perdita (deficit).

La relazione tra attività, passività e patrimonio netto è A = P + N; attraverso questa relazione è possibile effettuare alcune considerazioni sull’attività aziendale:

- A = N significa che l’imprenditore non ha debiti.

- A > P è un’impresa in buono stato di salute.

- A = P è un’impresa malata.

- A < P l’impresa si trova in deficit.

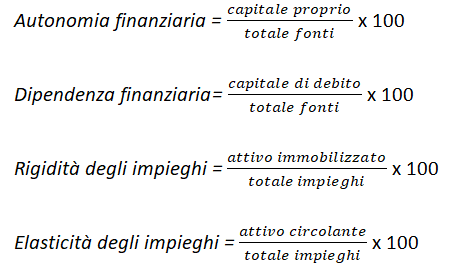

GLI INDICI

IMPRESA CON STRUTTURA PATRIMONIALE E FINANZIARIA EQUILIBRATA

IMPRESA CON STRUTTURA PATRIMONIALE E FINANZIARIA SQUILIBRATA